3. Betriebswirtschaftlicher Jahresabschluss – abgeleitet aus dem Jahresabschluss gemäß Steuer- oder Handelsrecht

Geldrohüberschuss, Gewinn, ord. Ergebnis, Bilanz+Überschuldung, Kreditliste

Vorbemerkung: Besteht ein Unternehmen aus Teilbetrieben, die z. B. durch interne Gebäudemietverträge oder die interne Gewährung von Darlehen miteinander verbunden sind, ist es sinnvoll, vorab einen „konsolidierten Jahresabschluss” zu erstellen (siehe Kapitel 6). Eine Photovoltaikanlage hat jedoch nichts mit einem landwirtschaftlichen Betrieb zu tun. Daher wird diese Art von Unternehmen in der Regel nicht in die Konsolidierung einbezogen. Banken bestehen jedoch häufig darauf.

Die ersten beiden Teile des Jahresabschlusses umfassen immer

• die Gewinn- und Verlustrechnung (GuV) und

• die Bilanz (d. h. Aktiva und Passiva).

Dies ist die Reihenfolge, die dem Autor im Falle von Vereinen bekannt ist. Auch für Unternehmer hat die Gewinn- und Verlustrechnung Vorrang. Die umgekehrte Reihenfolge, also Bilanz vor Gewinn- und Verlustrechnung, ist eine Konvention der Buchhalter. In diesen „Basics für Unternehmer und Analysten” beginnen wir direkt mit der GuV. Dementsprechend wird auch das „ordentliche Ergebnis ” der GuV zugeordnet (Punkt 3.1.3).

3.1 Gewinn- und Verlustrechnung (GuV)

3.1.1 Gewinn

Die Gewinn- und Verlustrechnung zeigt die Ergebnisse des Unternehmens in zusammengefasster Form.

Unternehmenserträge

- Unternehmensaufwendungen

= Gewinn

Ein negativer Gewinn wird auch als „Verlust” bezeichnet. Bei großen Unternehmen werden die Begriffe „Jahresüberschuss” oder „Jahresfehlbetrag” verwendet.

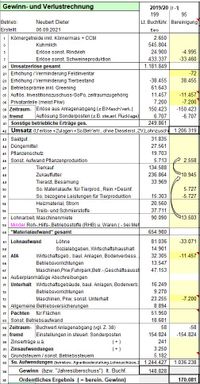

Die heutige Gewinn- und Verlustrechnung ist (in Deutschland) in der Regel als Staffelrechnung aufgebaut, in der Plus- und Minuszahlen in derselben Spalte erscheinen können. Nachstehend (in Abb. 311) ist ein System aus dem Jahr 1995 dargestellt, das den Anforderungen des deutschen Handelsgesetzbuches (HGB) entspricht und auch die Besonderheiten der Land- und Forstwirtschaft berücksichtigt. Dieses Schema des BMEL (Bundesministerium für Ernährung und Landwirtschaft) kann sowohl in Familienbetrieben als auch in großen landwirtschaftlichen Genossenschaften oder Aktiengesellschaften verwendet werden.

Die BMEL-Gewinn- und Verlustrechnung liefert eine klare Ableitung des Gewinns. Die erste Zahlenspalte zeigt als Summe den „Geldrohüberschuss aus laufender Geschäftstätigkeit”. Dieser Zwischenwert, bereinigt um einmalige Zahlungen (im Beispiel 153.000 € aus dem Verkauf eines Grundstücks), wird zum „direkt ermittelten Cashflow aus laufender Geschäftstätigkeit”, einer Kennzahl für die Zeitraum-Liquidität. Die vierte Zahlenspalte zeigt die betrieblichen Erträge und Aufwendungen.

Abb. 311: Ableitung des Gewinns aus dem Geldrohüberschuss. Etwas modifiziert. Quelle: H. Wittmann

Im Gegensatz dazu enthält die originale Gewinn- und Verlustrechnung nach dem deutschen Handelsgesetzbuch (HGB) nur eine Spalte für Erträge und Aufwendungen, ohne die klare Unterteilung in den dargestellten vier Spalten.

Abschreibungen sind in der Regel in der Gewinn- und Verlustrechnung ein sehr bedeutender Aufwandsposten. Auch Bestandsminderungen sind Aufwendungen. Bestandsmehrungen stellen Erträge dar.

Naturalentnahmen sind zwar nicht monetärer Natur, stellen aber ebenfalls Erträge für das Unternehmen dar. Der private Anteil an den Unternehmensausgaben stellt eine Korrektur der Unternehmensaufwendungen dar. So können beispielsweise private Anteile an den Wasserkosten saldiert werden – am Ende des Geschäftsjahres.

Der Gewinn kann auch „von hinten” ermittelt werden – anhand der Bilanz. Dies ist der „Gewinn durch Vermögensvergleich” gemäß § 4.1 des deutschen Einkommensteuergesetzes (EStG). Der Begriff „Jahresabschlussanalyse” ist übrigens präziser als der Ausdruck „Bilanzanalyse”.

In der Buchhaltungsanalyse bezieht sich der Begriff „Gewinn” auf die GuV nach Steuer- und Handelsrecht. Der bereinigte Gewinn wird als „ordentliches Ergebnis“ bezeichnet.

In der vorausschauenden Betriebsplanung wird jedoch nur die Bezeichnung Gewinn verwendet. Außerordentliche, einmalige und nicht periodische Posten werden in der (mittelfristigen) Zukunftsplanung ohnehin nicht berücksichtigt.

3.1.2 Ordentliches Ergebnis

Das ordentliche Ergebnis wird durchweg aus dem Jahresabschluss nach Steuer- oder Handelsrecht abgeleitet und zwar durch die sog. Bereinigung. Diese „Normalisierung” des Jahresabschlusses ist eine verantwortungsvolle Tätigkeit!

Zur Ermittlung des ordentlichen Ergebnisses kann die „Zeigefinger-Methode” ein schneller und effektiver Ansatz sein: Man geht die Gewinn- und Verlustrechnung gemäß Steuer- oder Handelsrecht mit dem Zeigefinger einzeln durch und sucht nach (größeren) außerordentlichen, einmaligen und nicht zeitraumechten Posten (sowie nach notwendigen Bereinigungen der Abschreibungen). Diese Posten notiert man auf einem Blatt Papier. Anhand dieser Notizen kann man dann schnell das ordentliche Ergebnis berechnen.

Digitale Analyseprogramme (wie JUP PS vom Autor) bieten eine präzisere Vorgehensweise. Dort kann der betriebswirtschaftliche Jahresabschluss mit Hilfe der Bereinigungsspalte abgeleitet werden. Einige Posten der GuV können automatisch bereinigt werden.

Übrigens erwarten Unternehmer (und ihre Nachkommen) durchweg, dass das betriebswirtschaftliche Ergebnis höher ist als der Gewinn lt. steuerlicher GuV. In den meisten Unternehmen ist jedoch das Gegenteil der Fall. Dies ist in der Regel darauf zurückzuführen, dass in den Vorjahren steuerlich beschleunigte Abschreibungen geltend gemacht wurden. Eine frühere Gewinnminderung erhöht den späteren Gewinn! Im Jahresdurchschnitt sind steuerlicher Gewinn und ordentliches Ergebnis gleich hoch.

Hinweis: Regelmäßige Subventionen und Zuschüsse sind in der Landwirtschaft von erheblicher Bedeutung, nicht nur in der Europäischen Union. Um diese zu erhalten, müssen landwirtschaftliche Betriebe (sowohl solche, die nach konventionellen als auch solche, die nach ökologischen Richtlinien produzieren) genau definierte Produktions- und Umweltstandards erfüllen. Diese unterliegen einer umfassenden Überwachung. Ökologische Betriebe erhalten etwa doppelt so hohe Subventionen wie konventionelle Betriebe. Diese staatlichen Subventionen dienen dazu, die Lebensmittelkosten für die Verbraucher zu senken.

Die Bereinigungsspalte kann auch für manuelle Umbuchungen von einem Konto auf ein anderes verwendet werden.

Abb. 312-1: Analyse der GuV mit Bereinigungen. Quelle: H. Wittmann, JUP PS, Blatt Bf GNP (Auszug)

Für die Analyse muss die Inventarliste zur Verfügung stehen. Sehr wichtig ist dazu die Kontenschreibung, oft auch Journal der Sachkonten genannt. Dort werden die Buchungsnummern angezeigt, wodurch die Rückverfolgung zum Originalbeleg ermöglicht wird. Dies ist auch der Weg zur Klärung vieler Einträge von Einlagen und Entnahmen (siehe weiter unten Abschnitt 4.2.5).

Liegt mit dem Betriebsnachfolger ein Arbeitsvertrag vor, sind familieninterne Lohnaufwendungen in der Buchführung zu finden. Aus betriebswirtschaftlicher Sicht stellt sich für ein Familienunternehmen jedoch die Frage: Wie viel erwirtschaftet das Unternehmen für die gesamte Familie? Folglich muss die Gewinn- und Verlustrechnung durch die Reduzierung der Lohnaufwendungen entlastet werden. Und die privaten Entnahmen müssen entsprechend durch eine Umbuchung erhöht werden.

Investitionsabzugsbeträge (IAB) und andere Abschreibungen im Voraus auf abschreibungsfähige bewegliche Vermögensgegenstände (z. B. Maschinen) können zunächst zu einer erheblichen Verringerung des steuerpflichtigen Gewinns führen. In späteren Jahren werden die Gewinne jedoch künstlich erhöht, da die zukünftigen Abschreibungen reduziert sind. Für Unternehmen mit sehr konstanten Gewinnen kann die beschleunigte Abschreibung als steuerliche Sparmaßnahme angesehen werden. Für Unternehmen mit starken Preisschwankungen (z. B. landwirtschaftliche Betriebe) kann dies jedoch zu erheblichen finanziellen Schwierigkeiten führen, da in Zeiten zukünftiger Preisrückgänge nur minimale Abschreibungen geltend gemacht werden können.

Abb. 312-2: Lineare Abschreibung vs. steuerlich vorgezogene Abschreibung (rechts), möglich in deutschen KMU. Quelle: H. Wttmann

Der deutsche IAB ist auf Unternehmen mit Gewinnen bis zu 200.000 € beschränkt. IAB (50 %) und Sonderabschreibungen (20 %) können – im Beispiel - bei einer Investition von 100.000 € im ersten Jahr zu einer Gewinnminderung von 64.000 € führen, wobei der Buchwert des Vermögenswerts 36.000 € beträgt. In den folgenden neun Jahren können aber nur jährlich 4.000 € linear abgeschrieben werden (statt 10.000 €).

Eine ähnliche Steuerverschiebung kann auch in Kombination mit einer „degressiven Abschreibung” erzielt werden, sofern diese zulässig ist. Die steuerliche Abschreibung muss daher nach betriebswirtschaftlichen Grundsätzen überprüft werden.

Einmalige Erträge müssen neutralisiert werden. In unserem Beispiel (siehe Abb. 312-1) müssen 150.000 € aus dem Verkauf von Grundstücken herausgenommen werden. Auch eine große Holzernte ist zumindest zum großen Teil nicht zeitraumecht.

3.1.3 EBIT und EBITDA

EBIT = Ergebnis vor Zinsen und Steuern (auf englisch: Earnings before interest and tax).

EBITDA = Ergebnis vor Zinsen, Steuern and , Abschreibungen und Amortisationen (auf englisch: Earnings before interest, tax, depriciation and amortisation).

Bis etwa 1990 wurde in der Landwirtschaft noch die „Fiktion des schulden- und pachtfreien Betriebs” gelehrt. In diesem System wurden weder Pacht- noch Zinsaufwendungen berücksichtigt. Eine ähnliche Fiktion gibt es heute mit EBIT und EBITDA: Das Unternehmen wird als schuldenfrei betrachtet.

Da Zinsaufwendungen nicht vom EBIT und EBITDA abgezogen werden, weisen diese schönere Zahlen aus als der Gewinn! Solange Gewinn und Eigenkapital ausreichend positiv sind, ist dies kein Problem (bei BASF liegt die Eigenkapitalquote bei 50 %). Unternehmen in finanziellen Schwierigkeiten sehen EBIT und EBITDA jedoch gerne als Gelegenheit, unerfahrene Aufsichtsratsmitglieder, Wirtschaftsjournalisten und andere Leser zu täuschen und zu verwirren. Seriöse Informanten veröffentlichen daher auch den dann oft ungenügenden Gewinn.

EBIT und EBITDA sind Leichtgewichte. Sie sind nur im Vergleich zum Vorjahresmonat aussagekräftig! Das EBITDA wird vor Abschreibungen berechnet, das heißt, es handelt sich um einen Cashflow.

Wer in den Aufsichtsrat eines anderen Unternehmens berufen wird (z. B. eines Lebensmittelverarbeiters) muss sich mit Kenntnissen über EBIT und EBITDA wappnen.

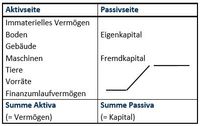

3.2 Bilanz

Weltweit gilt folgende Formel für Unternehmen aller Art. Sie gilt sogar für Haushalte.

Vermögen

- Verbindlichkeiten

= Eigenkapital

Die Konvention der Bilanz ist jedoch gängige Praxis für Unternehmen (zumindest in Deutschland). Die Vermögenswerte werden addiert und bilden das Vermögen insgesamt (links). Eigenkapital und Verbindlichkeiten werden zusammen als „Passiva” (rechts) bezeichnet. Der Buchhalter ist zufrieden, wenn Aktiva = Passiva ist.

Abb. 320: Darstellung von Vermögen, Schulden und Eigenkapital gemäß Konvention der Bilanz. Quelle: H. Wittmann

Eine Bilanz wird normalerweise jeweils alle 12 Monate erstellt, und zwar zum Bilanzstichtag, also zum Wechsel des Buchführungs- oder Wirtschaftsjahres.

3.2.1 Vermögen im Unternehmen (Aktiva = Vermögen)

Alle materiellen und immateriellen Vermögenswerte (einschließlich Rechte) werden auf der Aktivseite einer Bilanz summiert. Die Buchwerte der einzelnen Vermögenswerte werden dem „Inventar- und Bestandsverzeichnis” entnommen.

Bei Anlagen, die der Wertminderung unterliegen (wie Gebäuden, Betriebsausstattung und Maschinen) wird die „Abschreibung” auf der Grundlage der angenommenen Nutzungsdauer berechnet. Die Nutzungsdauer wird eher skeptisch niedrig angesetzt, so dass die jährliche Abschreibung für neues Inventar durchweg relativ hoch ist. Die Abschreibung wird kumuliert und vom Anschaffungswert der Vermögensgüter abgezogen.

In einigen Fällen können Vorräte (einschließlich Halbfertigprodukte) zu Marktpreisen bewertet werden. Ist kein solcher Marktwert verfügbar, können die Herstellungskosten als Referenzwert herangezogen werden. Nach den Steuervorschriften werden bestimmte Vorräte als „nicht marktfähig” eingestuft und daher nicht bewertet (z. B. Biomassevorräte). Dies kann insbesondere für Biogasanlagen von Bedeutung sein, da Biomassevorräte von Jahr zu Jahr starken Schwankungen unterliegen.

Für bestimmte Vorräte, wie z. B. Feldvorräte in der Landwirtschaft, besteht (in Deutschland) die steuerliche Option, sie zu bewerten oder nicht. Eine Nichtbewertung kann bei Beendigung des Geschäftsbetriebs zur Offenlegung „stiller Reserven” für die Steuerermittlung führen. Vorräte werden als Umlaufvermögen gezählt. Der Wert muss gemäß § 4.1 des deutschen Einkommensteuergesetzes in der Bilanz ausgewiesen werden.

Forderungen aus Lieferungen und Leistungen und positive Kontokorrentkonten werden zum Umlaufvermögens hinzu addiert. Problematisch ist es, wenn unter Forderungen aus Lieferungen und Leistungen ein hoher Betrag ausgewiesen wird, die Zahlung aber ungewiss geworden ist. Beispielsweise könnte ein Produktabnehmer zahlungsunfähig geworden sein. In diesem Fall ist natürlich die gesamte Gewinn- und Verlustrechnung fragwürdig, ebenso wie die Bilanz.

Ein Sonderfall sind die Grundvermögen land- und forstwirtschaftlicher Betriebe. In Deutschland werden Landkäufe, die nach dem 1. Juli 1970 (!) getätigt wurden, zu Anschaffungskosten bewertet. Verfügt die Eigentümerfamilie jedoch über sog. Altbesitz aus der Zeit vor diesem Datum, wird für diese ein Pauschalwert berechnet, der von der Bodenqualität abhängt.

Die Bewertungen liegen in Deutschland in der Verantwortung der Steuerberater, insbesondere für die sogenannte Eröffnungsbilanz (die erste Bilanz). Unternehmer müssen sich jedoch bewusst sein, dass in Steuerbilanzen der Buchwert erheblich (nach unten) vom Marktwert abweichen kann, z. B. aufgrund von Sonderabschreibungen, Investitionsabzügen und degressiven Abschreibungen.

Aktive Rechnungsabgrenzung

Hierbei handelt es sich um Aufwendungen, die bereits für zukünftige Geschäftsjahre angefallen sind,

z. B. Mietvorauszahlungen an Dritte oder das Disagio auf aufgenommene Darlehen.

Heutzutage werden Vermögenswerte und Verbindlichkeiten immer nacheinander dargestellt – und nicht mehr nebeneinander in Form einer Bilanz.

Abb. 321: Ein kurzes Beispiel einer Bilanz. Quelle: H. Wittmann, JUP PS, Blatt Bf GNP (Auszug)

Das Programm JUP PS schlägt vor, Rücklagen und Sonderposten in der Bilanz zu neutralisieren. Dies ist jedoch nur ein Vorschlag.

3.2.2 Fremdkapital

Lang- und mittelfristige Verbindlichkeiten

Hierbei handelt es sich um Darlehen mit einer Laufzeit von mehr als einem Jahr. Sie werden in der Bilanz als Gesamtbetrag ausgewiesen.

Kurzfristige Verbindlichkeiten

a) Verbindlichkeiten aus Lieferungen und Leistungen (Verbindlichkeiten gegenüber Lieferanten und Dienstleistern). Diese werden zu Beginn und am Ende jedes Geschäftsjahres zusammengezählt.

b) Kontokorrentkonten mit negativem Saldo.

Wenn die Summe der kurzfristigen Verbindlichkeiten 10 Prozent des Umsatzes übersteigt, gilt dies als kritisch. Allerdings ist zu erwarten, dass einige Rechnungen von Lieferanten kurz vor dem Bilanzstichtag eingegangen sind und daher noch gar nicht bezahlt werden konnten.

3.2.3 Eigenkapital

Gemäß der zu Beginn von Abschnitt 3.2 genannten Formel gilt:

Eigenkapital = Vermögen – Fremdkapital

Das Eigenkapital und das Wachstum des Eigenkapitals sind die wichtigsten Indikatoren für die finanzielle Stabilität eines Unternehmens. Dies wird bei der Beurteilung der Stabilität (Abschnitt 4.3) erörtert.

3.2.4 Nicht durch Vermögen gedecktes Fremdkapital

Wenn die Verbindlichkeiten die Vermögenswerte übersteigen, spricht man von einer Überschuldung. Hoffentlich gibt es dann noch „stille Reserven”, sodass das tatsächliche Eigenkapital doch noch positiv ist. Dies kann natürlich nur außerhalb der Buchhaltung geklärt werden.

Wenn die Verbindlichkeiten das Vermögen übersteigen, ist das Eigenkapital in der Bilanz negativ. Dies entspricht der mathematischen Logik und auch der Sichtweise des Unternehmers. Ein Programm zur Analyse von Jahresabschlüssen (wie JUP PS) muss negatives Eigenkapital anzeigen. Dies würde in der letzten Zeile von Abb. 321 oben dargestellt.

Abb. 324-1: Bilanz eines überschuldeten Unternehmens nach digitaler Logik. Quelle: H. Wittmann

Ein betriebswirtschaftliches Programm zur Jahresabschlussanalyse muss also ggf. ein negatives Eigenkapital ausweisen (in obiger Darstellung D 321 ggf. in der Zeile 140).

In der Bilanz nach HGB oder BMEL wird das aber (noch) anders gehandhabt. Nach der Soll- und Haben-Konvention ist der niedrigste Wert, den das Eigenkapital annehmen kann, null Euro. Damit es trotzdem passt, wird auf der Vermögensseite (Aktiva) eines überschuldeten Unternehmens einfach ein Betrag "Nicht durch Vermögen gedecktes Fremdkapital" gebildet und dem Vermögen zugerechnet (auch die Formulierung "Nicht durch Eigenkapital gedeckter Fehlbetrag" ist anzutreffen). Auf gut Deutsch: Es wird zusätzliches Vermögen erfunden!

Das rechnerische Aktivvermögen wird willkürlich erhöht …

Abb. 324-2: Bilanz eines überschuldeten Unternehmens nach der Soll-Haben-Konvention. Quelle: H. Wittmann

Um dies auszugleichen, wird auf der Aktivseite der Bilanz eine Position „nicht durch Vermögenswerte gedeckte Verbindlichkeiten” geschaffen. Und diese Position wird einfach zu den Vermögenswerten hinzugerechnet. Im Klartext: Es werden zusätzliche Vermögenswerte erfunden!

Gemäß der Soll-Haben-Konvention gilt auch hier:

Summe links = Summe rechts

Der Grund für die Soll- und Haben-Konvention ist, dass bis Ende der 1960er Jahre nur Kopfrechnen möglich war. Und Normalsterbliche sind nicht in der Lage, eine Zahlenkolonne mit wechselnden Vorzeichen zu addieren. Die Herausforderung im Mittelalter bestand daher darin, ein System zu finden, bei dem in einer Spalte kein Wert unter Null auftauchte, eben auch nicht beim Eigenkapital. Dementsprechend beschrieb Luca Pacioli 1494 das Konzept von Soll und Haben.

Vor über 50 Jahren wurden nun digitale Rechner eingeführt. Seitdem sind wechselnde Vorzeichen in einer Zahlenspalte kein Problem mehr! Dank der Digitalisierung ist es nun auch möglich, das Eigenkapital in einer Bilanz mit einem Minuszeichen auszuweisen. Mehr zu diesem Thema finden Sie im Kapitel „9. Dopplung in der doppelten Buchführung”.

3.2.5 Außerordentliche Posten auf der Passivseite

Rückstellungen

Die Bilanz nach Steuer- und Handelsrecht kann Rückstellungen für bekommene Leistungen enthalten, deren Rechnungsbetrag noch nicht feststeht. Solche Rückstellungen können in einer betriebswirtschaftlichen Bilanz neutralisiert werden.

Sonderposten

Bei jedem einzelnen Sonderposten stellt sich die Frage, ob er dem Eigenkapital oder dem Fremdkapital . zuzuordnen ist. Manche Experten schlagen vor, betriebswirtschaftlich die Hälfte als Eigenkapital und die Hälfte als Fremdkapital einzustufen. Ein Sonderposten, der auf früheren Investitionszuschüssen basiert, ist jedoch zunächst zu 100 % Eigenkapital. Solche Zuschüsse führen zu Gewinnsteigerungen, sodass das Geld in den Folgejahren über Steuern an die Finanzbehörden zurückfließt. Der einfachste Weg besteht darin, alle Sonderposten aus der betriebswirtschaftlichen Analyse herauszunehmen.

Passive Rechnungsabgrenzung

Dies bezieht sich auf Erträge des Unternehmens, die zukünftigen Geschäftsjahren zuzuordnen sind, z. B. erhaltene Mietvorauszahlungen.

3.3 Unverzichtbare Ergänzungen für die Analyse

Ohne die Kontenschreibung (= Journal der Sachkonten) ist die Analyse nicht möglich. Dort sind die Buchungsnummern enthalten, wodurch die ursprünglichen Geschäftsvorgänge nachvollzogen werden können. Dies ist auch der Schlüssel zur Klärung vieler Buchungen von Einlagen und Entnahmen. Siehe Abschnitte 3.1.2 und 4.2.5. Zum Präsentieren sind die zwei folgenden Bereiche unverzichtbar.

3.3.1 Kapazitäten und Produktionsverfahren

Die Beurteilung eines Unternehmens umfasst Angaben zur Rechtsform des Unternehmens, zu seiner Belegschaft, zu seinen eigenen und gepachteten Grundstücken, zu seinen Betriebszweigen und zu seinen Produktionsverfahren. Die Daten hierfür finden sich im Jahresabschluss selbst oder in ergänzenden Unterlagen. Die Daten aus der Buchhaltung sind jedoch möglicherweise nicht ganz aktuell oder unvollständig, denn sie haben keinen Einfluss auf den steuerpflichtigen haben.

3.3.2 Liste der einzelnen Kredite und kurzfristige Verbindlichkeiten

Wenn das Unternehmen Kredite aufgenommen hat, sollte von der Bank eine Liste der einzelnen Kredite erstellt werden, aus der die Zinsaufwendungen und Rückzahlungsbeträge im Detail hervorgehen. Bitte beachten: In den Buchführungsunterlagen ist nicht festgehalten, ob es sich um Abzahlungs-, Annuitäten- oder Festdarlehen handelt. Eine manuelle Nachbearbeitung ist daher unvermeidlich.

Kredite für außerhalb des Unternehmens, z. B. für vermietete Objekte (siehe Abb. 332: mit M in gekennzeichnet) und für private Zwecke (mit P in gekennzeichnet) müssen erfasst werden. Letztlich sollen die Darlehensblätter ja das liefern, was der Unternehmer für das „Rating” der Banken benötigt. Das Rating umfasst auch alle kurzfristigen Verbindlichkeiten

Abb. 332: Liste der Kredite mit Ermittlung der kurzfristigen Verbindlichkeiten (unten). Quelle: H. Wittmann, JUP PS, Blatt 2 Kredite (Auszug)

Diese Liste zeigt die Valuta jedes Kredits sowie die Zinsen und Tilgungen für das gesamte Jahr. Die bisherige Entwicklung einzelner Kredite ist für die Unternehmensbewertung nicht relevant. Analysten können sich auf das aktuelle Ist-Jahr und auf zukünftige Planungsjahre konzentrieren.

Während der Analyse sollte bereits überlegt werden, welche Termine für eine spätere Betriebsplanung geeignet sind (siehe Punkt 8.7). In der deutschen Landwirtschaft läuft das Geschäftsjahr (GJ) in der Regel vom 1. Juli bis zum 30. Juni. Hier ein Beispiel für die auszuwählenden Geschäftsjahre und Bilanzstichtage:

Letztes GJ 2025/26 => 1. Juli 2025 Beginn des letzten Geschäftsjahres

Variante 1 2026/27 => 1. Juli 2026 Beginn „Aktuelles Ist"

Variante 2 2027/28 => 1. Juli 2027 Beginn des Planungsjahres vor der Umstellung

Variante 3 2028/29 => 1. Juli 2028 Beginn des ersten Umstellungsjahres usw.

Unter diesen Umständen ist es ratsam, die Kreditliste (gemäß Abb. 332) mit dem Stichtag 1. Juli 2026 zu beginnen. Das Geschäftsjahr wäre dann das letzte Rechnungsjahr plus ein Jahr (2026/27). Dieser Stichtag stellt sicher, dass Tilgungen nicht zu früh eingerechnet werden und dass die berechneten Werte den zukünftigen Jahren entsprechen. Siehe auch Abschnitte 8.5 und 8.7.

3.4 Zusätzliche Berichte der Buchstele

Auf Wunsch erstellen die Buchhaltungsabteilungen im Laufe des Jahres Rückberichte. Der vertikale Vergleich mit Vorjahren oder mit dem Vorjahresmonat ist für viele Berufe wichtig, beispielsweise in der Landwirtschaft in praktisch allen Gartenbaubetrieben. Auch die sogenannte BWA (Betriebswirtschaftliche Analyse) kann bestellt werden.

Zur Vorseite "2. Wichtige Begriffspaare: Einnahmen, Ausgaben etc."

Zum Anfang "3. Jahresabschlusses betriebswirtschaftlich"

Zur nächsten Seite "4. Rentabilität, Liquidität, Stabilität"

Zu den Druckausgaben dieser Website in Deutsch / Englisch: Siehe Inhaltsverzeichnis rechts oben!

Soll und Haben in der Bilanz

Vor der Einführung der EDV-Buchführung hatte so gut wie jede Buchstelle ihr eigenes System. Zu dieser Zeit war der Autor in einem Beratungsbüro tätig. Einmal hatte die Buchstelle des Beratungskunden dessen viele Darlehen ordentlich auf der Passivseite der Bilanz aufgeführt, jedoch alle in ihrer ursprünglichen Höhe! Festdarlehen ohne regelmäßige Tilgungen? Nein. Alle Kredite mussten regelmäßig zurückgezahlt werden. Nun, diese Buchstelle hatte die Tilgungen für jeden Kredit erfasst – auf der Aktivseite der Bilanz verbucht: für jeden Kredit ein "Tilgungsguthaben"!

Dieses Beispiel macht deutlich, dass Buchhalter besonders von der Soll- und Haben-Konvention beeinflusst sind. Die Summe der Soll-Spalten und die Summe der Haben-Spalten müssen auf den Cent genau übereinstimmen. Dann ist das Ganze für Buchhalter „kohärent”, und das war's.

Die Schulden sind zurückgezahlt

„Das Unternehmen läuft derzeit sehr gut. Die hohen Kredite meiner Eltern sind zurückgezahlt. Jetzt sind wir schuldenfrei. Wir machen keine Sonderabschreibungen und Investitionsabzüge mehr geltend. In Jahren mit guten Gewinnen zahlen wir gerne hohe Steuern. In schlechten Jahren haben wir immer noch ausreichend Abschreibungen" (Familienunternehmer V.K.).

Hinweis: Natürlich kann die Aufnahme von Krediten sehr wirtschaftlich sein. Aber man hüte sich vor gravierenden finanziellen Schwierigkeiten.