9. Die Dopplung in der doppelten Buchführung

Zur kompletten Druckausgabe dieser Website: BWL für Unternehmer

Die meisten Menschen sind überfordert, wenn sie im Kopf eine Zahlenkolonne summieren sollen mit wechselnden Vorzeichen. Dies war der Grund zur Konstruktion von Soll und Haben, wie sie Luca Pacioli 1494 beschrieb. Nach diesem System tritt in jeder Buchungsspalte nur ein mathematisches Vorzeichen auf, nämlich Plus. Soll und Haben wurde wegen des Kopfrechnens zur Konvention!

Vor mehr als 50 Jahren sind nun die elektronischen Rechner eingeführt worden. Seitdem können in jeder Zahlenkolonne beliebig viele Wechsel des Vorzeichens auftreten! Das digitale Rechnen erlaubt die Abkehr von Soll und Haben. Den künftigen Unternehmern und Experten sollten also auch beim Erlernen der Buchführung die Vorteile der Digitalisierung zugänglich gemacht werden.

In den Schulen inkl. Hochschulen gibt es ein Problem, wenn mit der Dopplung in der doppelten Buchführung mehr Zeit als nötig verbraucht wird. Die praktische Schulung in der Jahresabschlussanalyse und in der BWL-Kalkulation bzw. im ökonomischen Denken kommt dann zu kurz. Oder es fehlt Zeit für andere existentielle Themen. Statt Soll und Haben bald die Cashflows 1 bis 3 zu vermitteln, das allein wäre schon reizvoll.

Die Schwierigkeiten der Buchführung sind nicht in der Dopplung begründet. Sie sind bedingt durch vielerlei steuer- und handelsrechtliche Vorschriften und Grundsätze.

9.1 Doppelte Buchführung mit Plus und Minus

Die Dopplung funktioniert allein mit Plus und Minus zeigen - ohne Soll und Haben. Das beweisen folgende "Dopplungstabellen". Die zugehörige Excel-Datei "i Bf Dopplungstabellen nach digitaler Logik.xlsx" kann von der Cloud des Autors BWL-Unterlagen geholt werden.

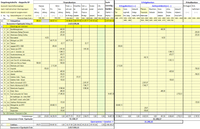

Das Schema hat im Original 19 Zahlenspalten. Auf der linken Hälfte sind die Finanzkonten und Sachvermögenskonten (d.h. die Bilanzkonten) eingerichtet, auf der rechten Hälfte sind die Erfolgskonten und Privatkonten zu sehen.

Die (Quer-)Summen der Veränderungen links und rechts müssen nach jedem Buchungssatz identisch sein (= Kontrollsummen, viertletzte Zeile). Das ist jeweils direkt die Eigenkapitalveränderung!

Abb. 910-1: Dopplungstabelle nach digitaler Logik. Übersetzt ins Englische. Quelle: H. Wittmann (Auszug).

Alle erfassten Einzelbuchungen stammen aus dem landwirtschaftlichen Lehrbeispiel „Dieter Neubert” der Firma NLB in Verden an der Aller (Niedersachsen). Im Jahr 2019/20 war der Landwirt „Neubert” noch ein „Umsatzsteuer-Pauschalbesteurer”. Daher ist die Spalte für die Umsatzsteuer leer. Inzwischen muss die Umsatzsteuer auch in diesem Betrieb erfasst werden.

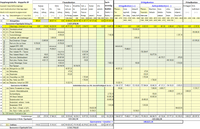

Die folgenden Abbildungen 910-2 und 910-3 zeigen denselben Inhalt wie Abb. 910-1.

Abb. 910-2: Quelle H. Wittmann, „i Bf Dopplungstabellen nach digitaler Logik.xlsx“ (Cloud BWL-Unterlagen)

Um die Jahresabschlussbuchungen und die Jahresergebnisse dieses Beispielsbetriebes zeigen zu können, sind auf dem zweiten Dopplungsblatt allerdings über 1.000 Geschäftsvorfälle in ein paar Zeilen zusammengefasst worden.

Die (Quer-)Summe der Erfolgskonten zeigt den Gewinn des gesamten Zeitraums.

Abb. 910-3: Quelle H. Wittmann, „i Bf Dopplungstabellen nach digitaler Logik.xlsx“ (Cloud BWL-Unterlagen)

Die (Quer-)Summe der Anfangsbilanz ist das Eigenkapital zu Beginn, die (Quer-)Summe der Endbilanz stellt das Eigenkapital zum Ende des Buchführungsjahres dar.

Einesteils erfolgt die Dopplung in den Dopplungstabellen mit Vorzeichenumkehr.

Beispiele:

• Geld vom Giro in die Kasse: Minus beim Giro, Plus in Kasse.

• Tilgung eines Kredits: Minus beim Giro, Plus beim Darlehen.

• Wirtschaftshaushalt umbuchen vom Privathaushalt: Plus bei Entnahmen, Minus bei Lohnaufwendungen des Unternehmens.

Solche Buchungen sind dem Buchhalter bekannt als "Aktivtausch" oder "Passivtausch".

Andernteils erfolgt die Dopplung in den Dopplungstabellen mit Vorzeichengleichheit.

Beispiele:

• Geldeingang aus Getreideverkauf: Plus am Giro, Plus bei Ertrag aus Pflanzenbau.

• Geldausgang für private Feier: Minus in Kasse, Minus bei Entnahmen für Privat.

• Ausstehende Milchgeldzahlung der abnehmenden Molkerei per WJ-Ende: Plus bei Forderungen, Plus bei Ertrag aus tierischer Produktion.

Die Richtigkeit dieser Vorzeichen-Verwendung zeigen die Kontrollsummen in der viertletzten Zeile der Dopplungstabellen: Auf beiden Seiten ergibt sich dieselbe Eigenkapitalveränderung.

Praktisch ist für das Vorzeichen entscheidend, ob die Dopplung die Mittellinie der Dopplungstabelle überschreitet oder nicht.

Die gezeigte Dopplungstabelle löst auch das bislang existierende Problem mit dem "nicht durch Vermögen gedeckten Fremdkapital" in der Bilanz: Im überschuldeten Betrieb wird ein negatives Eigenkapital errechnet, logo. Vgl. Kapitel "3. Betriebswirtschaftlicher Jahresabschluss ...", Punkt 3.2.4, sowie am Ende von Punkt 9.2 (Anhänge zur bisherigen Handhabung und Gesetzeslage).

Interessanterweise sind es Anbieter von Buchführungssoftware, die darauf hinweisen, dass das Rechnen nun der Computer macht und dass die EDV intern nur mit Plus und Minus arbeitet - so wie bei allen anderen Berechnungen weltweit auch.

Das (weiter unten kurz beschriebene) sogenannte "T-Konto" sei lediglich eine schematische Darstellung, die aus der Zeit stammt, als es noch keine EDV gab. Vergleiche z.B. Firma Fastbill, Frankfurt am Main:

https://www.fastbill.com/lexikon/t-konten/ (siehe dort unter "Die Verwendung der T-Konten")

https://blog.fastbill.com/buchungssaetze/ (siehe dort unter "Was ist ein T-Konto?")

Das Schweizer Unternehmen für Buchführungsprogramme Banana SA resumiert: "Da es in der Renaissance noch keine Computer gab, war es üblich, Soll und Haben in zwei separaten Spalten einzugeben, was das Summieren vereinfachte. Im Zeitalter des Computers hingegen besteht das Problem nicht darin, zu rechnen, denn das macht der Computer ..."

https://www.banana.ch/de/node/10964

Unter der Zwischenüberschrift "In einer einzigen Spalte buchen" wird dort ausgeführt: "Zum Rechnen benutzen die Programme ... das System mit einer Spalte". Beim Verbuchen eines Geschäftsvorfalls verwendet die Banana SA entsprechend nur Plus und Minus. Leider kommt die Banana SA nicht zu gleichen Schlussfolgerungen. Sie verbucht stattdessen die Erträge mit Minus und die Aufwendungen mit Plus.

Die Dopplung in der doppelten Buchführung sollte sich damit geklärt haben. Dennoch wird unter Punkt 9.2 ein Rückblick geboten. Es ist eben so, dass in der BWL die Erleichterungen durch die Digitalisierung seit 1970 nicht konsequent wahrgenommen wurde.

Viele Lehrbeauftragte halten 50 Jahre danach noch daran fest, die Nachwuchskräfte müssten mittels der sog. T-Konten "die Bildung von Buchungssätzen" erlernen. Dabei wurde oben in zwei Dopplungstabellen anhand von über 45 Buchungssätzen gezeigt, dass der Durchblick (ohne Soll und Haben samt T-Konten) äußert einfach erreichbar ist.

In der EDV-Buchführung wird die Dopplung anhand der leicht begreifbaren Kontierung bewirkt und zwar durch Vergabe von meist 4- bis 5-stelligen Codes.

Zitate zu Soll und Haben

„Auch ich wurde im Studium ausführlichst damit 'gequält'. Daher kann ich Zweifel daran verstehen, ob es tatsächlich Sinn macht, die Fachschüler mit all ihren unterschiedlichen Werdegängen und in der begrenzten Zeit damit zu behelligen. Zumal sie es in der praktischen Arbeit ohnehin nicht anwenden werden bzw. können.“ (Nadine Gollmann, Landesanstalt für Landwirtschaft, Schwäbisch Gmünd, 2021).

Der Autor äußerste 2023 gegenüber Kollegen vom Fach, dass es schlimm ist, dass nach 50 Jahren Digitalisierung mit jungen Leuten noch immer Zeit mit Soll und Haben verplempert wird. Darauf fragte einer in der Runde: "Was hast Du denn gegen die Buchführung?"

Zitat zur Buchführungslehre

„Es ist jetzt an der Zeit, wie Pacioli vor 525 Jahren mit der venezianischen Buchhaltung die heutigen Möglichkeiten als stringentes System zu beschreiben und damit die Methode von 1494 auch in den Lehrbüchern abzulösen“ (Prof. em. Werner Müller, vormals Hochschule Mainz).

https://mueller-consulting.jimdofree.com/forschung/geschichte/ (gelesen am 16.10.2023).

Zitat zur Komplexität

„Alle Wortlautschriften … sind ungeheuer kompliziert. … Die Schriftkulturen wurden von Schreiber-Kasten getragen, die kein Interesse daran hatten, dass jemand ihre Schrift erlernen konnte – eher das Gegenteil!“ (Johannes Lohmann: Theorie und Praxis im Lichte der europäischen und der allgemeinen Begriffsgeschichte, in: Zur Theorie der Praxis, 1970).

Zitat zur Macht

„Macht ist das Privileg, nicht lernen zu müssen“ (Karl W. Deutsch, Sozial- und Politikwissenschaftler. Geboren in Prag 1912, gestorben in Cambridge, USA, 1992).

Zur Vorseite "8. Betriebsplanung"

Zum Seitenanfang "9. Dopplung in der doppelten Buchführung"

Zu den Druckausgaben dieser Website in Deutsch / Englisch: Siehe Inhaltsverzeichnis rechts oben!

9.2 Doppelte Buchführung mit Soll und Haben

Zur Erinnerung: Es gibt nach Soll- und Haben-Konvention in jeder Spalte nur ein mathematisches Vorzeichen - des Kopfrechnens wegen. Hand aufs Herz: Wer kann folgende Zahlenkolonne mit wechselnden Vorzeichen im Kopf berechnen?

+ 876.673

- 324.890

+ 129.786

+ 654.678

- 34.864

= ..………….

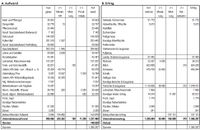

Man brauchte also ein System mit einheitlichem Vorzeichen! Auch die GuV war früher entsprechend dieser Konvention zu gestalten. Hier ein Beispiel aus einem landwirtschaftlichen Lehrbuch von 1980.

Abb. 920-1: GuV nach Soll- und Haben-Konvention. Quelle: Lehrbuch Agrarwirtschaft, Teil B Betriebswirtschaft, 1980, S. 207-208 – Ausgefüllt mit Daten des NLB-Schulungsbeispiels "Neubert", Wirtschaftsjahr 2019/20

Der Buchhalter hatte gemäß Soll und Haben auch in der GuV zu gewährleisten:

Summe links = Summe rechts (letzte Zeile). Konsequenz (in der vorletzten Zeile):

Gewinn auf der Aufwands-Seite (Soll)

Verlust auf der Ertrags-Seite (Haben)

Statt dieser GuV gemäß Soll und Haben ist heutzutage die GuV als Staffelrechnung üblich, die Plus und Minus zulässt (siehe "3.1.1 Gewinn", Abb. 311). Die Schlussfolgerung, auf Soll und Haben gänzlich zu verzichten, ist noch nicht überall vollzogen.

Anmerkung: Bei „Neubert“ werden Lohnarbeitskräfte z.T. im Privathaushalt mitversorgt Der Wert dessen ist auf „Wirtschaftshaushalt“ umzubuchen, vgl. Abb. 910-3, Zeile 23. Im Schema Abb. 920-1 ist diese Lohn-Lastschrift in der Spalte „Minderung, AfA“ ausgewiesen - ein Minus darf es ja nach Soll- und Haben-Konvention in keiner Spalte geben.

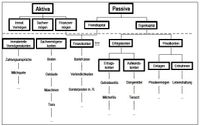

"Auflösung der Bilanz"

Nach der althergebrachten Buchführungslehre ist eine Auflösung der Bilanz in Einzelkonten nötig.

Abb. 920-2: "Auflösung der Bilanz" nach Soll- und Haben-Konvention

In der Realität addiert man allerdings die Zahlen aus der Inventarliste, dem Verzeichnis der Verbindlichkeiten, aus dem Bestandsverzeichnis usf., um als Bilanz eine kurze Zusammenfassung zu schmieden. Die sog. "Auflösung der Bilanz" ist also geradezu eine Umkehr des tatsächlichen Vorgehens.

Generationen von BWL-Schülern und -Studenten wurden z.T. wochenlang mit "T-Konten" beschäftigt.

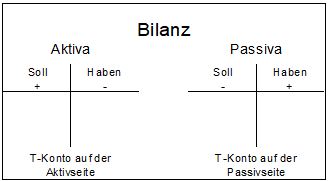

"T-Konten" - einfaches Modell

Abb. 920-3: "T-Konten" nach Soll- und Haben-Konvention - Grundschema

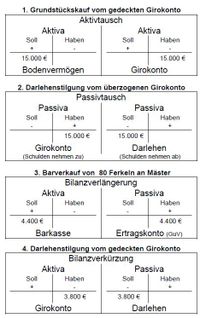

"T-Konten" - Vier Beispiele zu Einzelkonten der "aufgelösten Bilanz"

Abb. 920-4: „T-Konten” gemäß Soll-Haben-Konvention - Vier Beispiele

Da es sich sicherlich nicht nachweisen lässt, dass Unternehmer mit guter Kenntnis von Soll und Haben bessere Ergebnisse erwirtschaften als ihre Kollegen ohne diese Kenntnis, sollte die Chance zum Wegfall genutzt werden. Soll und Haben sind - 50 Jahre nach Beginn der Digitalisierung - tatsächlich nur noch von geschichtlichem Interesse.

Wie in Deutschland gesetzlich aus einem negativen Eigenkapital ein „Nicht durch Eigenkapital gedeckter Fehlbedarf“ auf der Aktivseite der Bilanz wird, wurde bereits unter Punkt 3.2.4 dieser Abhandlung beschrieben.

Dazu ein Zitat des Buchführungs-Software-Anbieters Lexware (aus LexWiki)

Haufe-Lexware GmbH & Co. KG, Ein Unternehmen der Haufe Group, 79111 Freiburg

https://lexwiki.de/faq/finanz-buchfuehrung/nicht-durch-eigenkapital-gedeckter-fehlbetrag

Beginn des Zitats:

Bei der Erstellung einer vorläufigen Bilanz wird festgestellt, dass der Auswertungspunkt A. Eigenkapital im Passiva einen negativen Wert aufweist.

1. Definition

Dieser Fall ist in § 268 Abs. 3 Handelsgesetzbuch (HGB) definiert:

Ist das Eigenkapital durch Verluste aufgebraucht und ergibt sich ein Überschuss der Passivposten über die Aktivposten, so ist dieser Betrag am Schluss der Bilanz auf der Aktivseite gesondert unter der Bezeichnung Nicht durch Eigenkapital gedeckter Fehlbetrag auszuweisen.

Der Betrag darf also dort nicht stehenbleiben, sondern gehört als letzten Punkt auf die Aktivseite, während das ausgewiesene Eigenkapital mindestens 0,00 € sein muss.

2. Einrichtung in Lexware

Die DATEV® hat diesen Fall in seinen Kontenrahmen nicht vorgesehen. Lexware hat sich an DATEV® orientiert und dies bei der Erstellung des Auswertungsaufbaus nicht berücksichtigt. Deshalb muss in einem solchen Fall folgende Anpassung vorgenommen werden (einmalig):

Es ist die Funktion “Berichte/Auswertungsaufbau/Bilanz Aktiva” aufzurufen. Unter dem letzten Auswertungspunkt “C. Rechnungsabgrenzungsposten” oder “D. Aktive latente Steuern” ist ein weiterer Auswertungspunkt “Nicht durch Eigenkapital gedeckter Fehlbetrag” unter Voranstellung des nächsten freien Buchstabens anzufügen und die Änderung abzuspeichern.

In der Kontenverwaltung ist jetzt das Konto “Sonstige Vermögensgegenstände” (1500 / 1300 im SKR 03 / SKR 04) zu kopieren auf das neue Konto 0899 / 2009 (SKR 03 / SKR 04) “Nicht durch Eigenkapital gedeckter Fehlbetrag”. Das Konto ist unter “Bilanz Aktiva” dem neuen Auswertungspunkt zuzuordnen.

Anschließend ist die Funktion “Berichte/Auswertungsaufbau/Bilanz Passiva” aufzurufen. Unter dem Auswertungspunkt “A. V. Jahresüberschuß/Jahresfehlbetrag” ist der Auswertungspunkt “A. VI. Nicht durch Eigenkapital gedeckter Betrag” einzufügen und die Änderung abzuspeichern. Und zuletzt ist in der Kontenverwaltung das Konto 0800 / 2000 (SKR 03 / SKR 04) zu kopieren auf das neue Konto 0898 / 2008 (SKR 03 / SKR 04) “Nicht durch Eigenkapital gedeckter Betrag” und unter “Bilanz Passiva” dem entsprechenden Auswertungspunkt zuzuordnen.

3. Buchungen

Wird beim Probeausdruck einer Bilanz festgestellt, dass der unter “A. Eigenkapital” ausgewiesene Betrag negativ ist, ist unmittelbar vor dem JAB per 31.12. genau dieser Betrag 0899 / 2009 an 0898 / 2008 (SKR 03 / SKR 04) zu buchen. Das ausgewiesene Eigenkapital muss jetzt 0,00 sein.

Im neuen Jahr ist diese Buchung per 01.01. durch eine Generalumkehrbuchung (0898 / 2008 an 0899 / 2009 (SKR 03 / SKR 04) rückgängig zu machen. Die Buchung ist nur für die Schluss- und Eröffnungsbilanz von Bedeutung und darf nicht ins nächste Jahr geschleppt werden.

Bei einer Kapitalgesellschaft erfordert dieser Fall außerdem eine positive Fortführungsprognose.

Ende des Zitats

Dazu ein Auszug aus dem deutschen Handelsgesetzbuch, § 268 - Unter (3) schreibt das HGB gemäß Soll und Haben noch vor, dass ggf. die Liste des Aktivvermögens „verlängert“ werden muss.

§ 268 Vorschriften zu einzelnen Posten der Bilanz

Bilanzvermerke

(1) Die Bilanz darf auch unter Berücksichtigung der vollständigen oder teilweisen Verwendung des Jahresergebnisses aufgestellt werden. Wird die Bilanz unter Berücksichtigung der teilweisen Verwendung des Jahresergebnisses aufgestellt, so tritt an die Stelle der Posten "Jahresüberschuss/Jahresfehlbetrag" und "Gewinnvortrag/Verlustvortrag" der Posten "Bilanzgewinn/Bilanzverlust"; ein vorhandener Gewinn- oder Verlustvortrag ist in den Posten "Bilanzgewinn/Bilanzverlust" einzubeziehen und in der Bilanz gesondert anzugeben. Die Angabe kann auch im Anhang gemacht werden.

(2) (weggefallen)

(3) Ist das Eigenkapital durch Verluste aufgebraucht und ergibt sich ein Überschuss der Passivposten über die Aktivposten, so ist dieser Betrag am Schluss der Bilanz auf der Aktivseite gesondert unter der Bezeichnung "Nicht durch Eigenkapital gedeckter Fehlbetrag" auszuweisen.