6 Konsolidierter Jahresabschluss mehrerer Teilbetriebe

Ein wachsender Anteil der Unternehmen umfasst mehrere Teilbetriebe, manche beruhen auf neuen Geschäftsideen. Andere entstehen durch Ausgliederung aus bestehenden Betrieben - aus steuerlichen Gründen. Als Teilbetriebe können auch die sog. "Sonderbetriebsvermögen" gelten. Diese steuerliche Bezeichnung gibt es bei Eigentum, das an eine eigene GbR, KG oder GmbH verpachtet ist. Zu solchen Sonderbetriebsvermögen können Gebäude und Kredite gehören.

Die Jahresabschlüsse der Teilbetriebe kann ein Berater oder Fachschüler selbst zum "konsolidierten Jahresabschluss" zusammenführen, sofern die Teilbetriebe nicht sehr komplex sind. Wesentlich für den konsolidierten Abschluss ist, dass die von Teilbetrieb zu Teilbetrieb fließenden Beträge neutralisiert werden müssen.

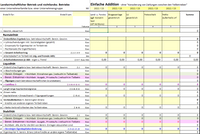

Wenn die Buchführungen der Teilbetriebe untereinander "wie unter Fremden" abgegrenzt wurden und keine Verkopplung besteht, kann jedoch auf den kompletten konsolidierten Jahresabschluss verzichtet werden. Wieso sollte man etwas zusammenfügen, um es für die Teil- und Vollkostenrechnung wieder aufdröseln zu müssen? Nur wenn die Teilbetriebe betriebswirtschaftlich eine Einheit bilden, ist die Arbeit der Konsolidierung nicht zu umgehen. Ansonsten reicht eine schlichte Addition der Ergebnisse der Teilbetriebe des Unternehmers nach folgender Art.

Abb. 600-1: Blatt zur einfachen Addition – dem Konsolidierungs-Programm JUP VertKons vorangestellt. Quelle H. Wittmann.

Bei den Teilbetrieben sind die Wirtschaftsjahre (WJ) oft nicht "kongruent". Das WJ eines Gewerbetriebes ist grundsätzlich das Kalenderjahr. In der Landwirtschaft ist als WJ der Zeitraum vom 1.7. bis 30.6. vorherrschend. Sogenannte Weidebetriebe können das WJ von 1.5. bis 30.4. haben. Bei Gartenbau- und Forstbetrieben ist das WJ wieder anders. Zur Beurteilung eines Unternehmens muss die Kongruenz der Wirtschaftsjahre jedoch nicht immer gegeben sein.

Einige Landwirte konnten nach Rücksprache mit dem Finanzamt erreichen, dass alle Teilbetriebe an das landwirtschaftliche WJ angeglichen wurden.

Das folgende Beispiel zeigt die GuV einer GbR (als Hauptbetrieb) und dazu die GuV von zwei Sonderbetriebsvermögen. Die GbR zahlt Pacht an eines der Sonderbetriebsvermögen. Der Betrag ist bei beiden Teilbetrieben zu löschen, denn im "Konzernabschluss" heben sich die Zahlen ja auf. Auch Zinsen für Kredite, die die zwischen den Teilbetrieben gewährt wurden, sind gesamtbetrieblich auszubuchen. Das Betriebsbeispiel macht deutlich, dass erst die Zusammenfassung der Teilbetriebe die tatsächlichen Abschreibungen und Zinsen des "Konzerns" erkennbar macht.

Abb. 600-2: Konsolidierungs-Programm JUP VertKons (teilweise gekürzt). Quelle H. Wittmann

Dieses Blatt in JUP VertKons umfasst auch die Bilanz des Teilbetriebes. Falls der eine Teilbetrieb ein positives Eigenkapital aufweist, der andere aber eine Überschuldung, ist zu bedenken, dass die Bilanzen der Buchstelle als niedrigstes Eigenkapital null Euro anzeigen. Das liegt an der Konvention von Soll und Haben. Das Konsolidierungsprogramm JUP VertKons zeigt konträrerweise im Überschuldungsfall logisch ein negatives Eigenkapital an.

Zu den Druckausgaben dieser Website in Deutsch / Englisch: Siehe Inhaltsverzeichnis rechts oben!